Что такое дебет и кредит простыми словами. Сальдо

Во всем мире вызвало огромную заинтересованность населения в знании и понимании элементарных понятий финансирования. Термины, ранее использовавшиеся лишь в профессиональной среде и специальной литературе, в настоящее время все чаще мелькают в периодических изданиях и слетают с языка россиян, далеких от бухгалтерии.

Рачительные хозяева до сих пор прибегают к упрощенному варианту ведения бухгалтерского учета, подсчитывая в одной части листа все получаемые доходы, а в другой - произведенные расходы. Таким образом, довольно часто в повседневной жизни используется «дебет» и «кредит». Определение этих величин с помощью нехитрых математических расчетов позволяет судить об эффективности потраченных средств и в дальнейшем планировать способы снижения затрат. Именно этот метод является самым надежным на пути к финансовому благополучию.

Исторический экскурс. Древние свидетельства учета

Появление учета принято относить к 3600 году до нашей эры. Историческими свидетельствами этому считаются шумерские письмена на глиняных табличках - клинописи. В наиболее ранних записях, принадлежащих храмовым работникам Междуречья, отображались жизненно важные экономические сведения, касающиеся количества произведенных в хозяйстве определенных групп продуктов (зерна, масла, мяса). Кроме того, аналитическая цепочка была дополнена величиной выданного людям провианта и расчетом остатка, находящегося в распоряжении храма.

Свое развитие бухгалтерский учет получил с распространением обмена произведенных изделий и возникшими товарно-денежными отношениями. Деньги, ставшие всеобщим эквивалентом, соизмеряющим стоимость товаров, одновременно стали и фактическим продуктом труда. С их помощью производилось обобщение имущественных сведений. Таким образом, при учете каких-либо количественных данных широкое использование получили натуральный и денежный критерии измерения.

Развитие бухгалтерской мысли

В трактате ученого-математика Луки Пачоли «О счетах и записях» впервые было описано ведение учета в системе двойной записи. Используя уже существовавшие то время методы (мемориал, журнал), он отобразил хозяйственные операции с помощью двойной записи, практически показывая возможность ведения главной и инвентаризационной книг. Таким образом, была описана целесообразная система счетов и журнального учета. Для обозначения прихода и расхода в обиход вошло понятие дебета и кредита, однако в настоящее время эти термины утратили прямое соответствие их первоначальным определениям. Дебет (debet) в переводе с латинского языка - «он должен», а кредит (credit) - «он верит». Именно при помощи этих понятий можно наилучшим образом отразить все произведенные хозяйственные операции, реально представить движение финансов и получить окончательный результат экономической деятельности.

Дебет и кредит для чайников

Самый простой способ запомнить эту пару терминов и не путать их в дальнейшем - опереться на изначальный смысл этих слов. Дебитор - это наш должник (то есть он нам должен). А кредитор - это тот, кому мы должны (то есть он верит, что мы вернем деньги, выданные в долг). Например, если покупатель приобрел товар и пока не оплатил его, то образовалась задолженность, и эта сумма будет учтена по дебету. Сумма, которую мы обязаны заплатить за товар или оказанную услугу, будет отражена в кредите. В современной бухгатерии прослеживается некоторое изменение смысла понятий "дебет" и "кредит". Определение их зачастую зависит от конкретных условий.

Взаимосвязь бухгалтерских категорий

По дебету счета можно увидеть денежную (или количественную) величину имеющихся в собственности средств: денежных (на расчетном счете, в кассе), материальных активов и основных фондов. В кредите показаны расходы, а также источники того, что имеется в настоящее время в собственности, то есть в дебете счета. Таким образом, дебет и кредит, определение их взаимного расположения является довольно легкой задачей. Визуально их можно изобразить, как разные концы стрелы. При этом ее острие - это дебет, а оперение - кредит. Поэтому правильной может быть только формулировка «из кредита в дебет», а не наоборот.

Отличие дебета от кредита

Для того чтобы понять, что такое дебет и кредит в бухгалтерии, необходимо знать какой именно счет - активный, пассивный или активно-пассивный. Увеличение собственного имущества организации будет сопровождаться приростом дебетового сальдо в активном или активно-пассивном счете. В противном случае увеличение кредитового оборота будет свидетельствовать об уменьшении стоимости имеющейся собственности. При работе с пассивным счетом прирост дебетового сальдо означает уменьшение источников организации, а увеличение кредитового - увеличение этих источников, то есть долговых обязательств.

Группировка бухгалтерских операций

При помощи счетов в бухгалтерии систематизируются разноплановые хозяйственные операции с учетом источников их формирования. Способом двойной регистрации отображается изменение имущественной собственности, источников ее образования и все виды хозяйственной деятельности на корреспондирующих (то есть взаимосвязанных между собой) счетах. Двойная запись производится в одних и тех же размерах в дебет и кредит. Определение конечного сальдо по активным счетам происходит путем прибавления к начальному сальдо оборота по дебету и вычитания кредитового оборота. В активном счете кредитового сальдо (ни конечного, ни начального) быть не может, так как это значит, что учитываемый объект меньше нуля. Конечное сальдо на пассивном счете определяется аналогично: начальный остаток плюс сумма кредитового оборота и минус сумма по дебету. Полученные конечные сальдо по пассивным счетам отражаются по кредиту, а по активным - по дебету. На активно-пассивных счетах отображаются одновременно и собственность организации, и источники ее образования. Применение двойной записи, отражающей каждую хозяйственную операцию, обусловлено четкой взаимосвязью этих операций с изменением финансового состояния предприятия, при котором происходит взаимодействие двух учитываемых объектов. Именно это взаимодействие и называется экономическим содержанием конкретной хозяйственной операции. Таким образом, отображение по дебету и кредиту каждой операции дает возможность получить детальную информацию динамики развития всего производства в целом и определить приоритетные направления его развития.

Ежедневно мы совершаем разнообразные покупки, оплачиваем коммунальные услуги. Иногда посещаем выставки, рестораны и другие развлекательные заведения. Как правило, на работу мы также в большинстве случаев попадаем либо на общественном транспорте, либо на собственном автомобиле. То есть, опять же, платим за бензин и пользование техникой. Сами того не подозревая, мы ежедневно сталкиваемся, пусть даже на базовом уровне, с При этом основными понятиями, с которыми имеет дело человек, являются термины «дебет» и «кредит». С последним определением наши соотечественники более или менее знакомы. А вот что такое дебет - представляют далеко не все. Давайте попробуем подробнее разобраться с данным термином.

История возникновения

Фраза «бухгалтерский дебет» часто используется в профессиональной речи и деятельности экономистов, бизнесменов, различных финансовых организаций и кредитно-финансовых учреждений. Для того чтобы более детально понять природу происхождения и цель использования данного определения, обратимся к истории. В современном русском языке употребляется огромное количество Одним из таких является термин «дебет». Он пришел к нам из немецкого языка. Хотя свои истоки слово берет в Римской империи. Изначальной его формой служит определение Debitum (латинский язык), что в переводе означает «долг». Более краткая его форма - debet - конкретизирует данное понятие и переводится как «он должен». Примечательно, что в данном слове выделяется приставка de. Опираясь на латинскую грамматику, данная короткая часть означает уменьшение, сокращение. Вторая половина термина переводится как «имение» или «иметь». Объединив две составляющие и получается то, что означает «дебет»: «сокращение наличного имущества».

Аналогичные термины

Проведем сравнение с английским языком. В нем присутствует практически идентичное описываемому термину слово debt. В переводе на великий и могучий данное понятие означает «долг».

Кроме того, можно рассматривать вопрос «что такое дебет» и с физической точки зрения. Так, во французской речи данное слово стало употребляться в значении «расход». Определенный объем ресурса (нефти, газа, воды), который дает источник за некоторый промежуток времени, и есть дебит. Обратите внимание, что физическое понятие пишется иначе: через «и».

Финансовое определение

В настоящее время термин «дебет» употребляется достаточно часто, особенно при осуществлении экономических расчетных действий. Современный смысл данного слова полностью отражается в осуществляемых банковских операциях. При любых условиях, когда необходимо перевести средства со счета клиента, происходит дебетование, т. е. списание денег.

Рассмотрим пример. Вы решили оплатить услуги поставщика за доставленное оборудование. По условиям договора оплата может производиться банковским чеком. Поставщик идет в банк и отдает ценную бумагу компетентному лицу. Вам приходит сообщение, что сумма в «Н» рублей была внесена на дебет счета, принадлежащего вам. То есть денежные средства были заблокированы для дальнейшего списания.

Учетная политика организаций

Что такое дебет как бухгалтерское понятие? Каждая организация, вне зависимости от формы собственности и цели своей деятельности, обязана осуществлять строго регламентированную учетную политику.

Как правило, данный вид деятельности предусматривает работу с двусторонними таблицами - счетами. Каждая из них имеет свой номер и название. Однако вся группа счетов объединяется под общим понятием «Бухгалтерский баланс». Левая часть таблицы представляет собой «дебет». Счетов в бухгалтерском учете насчитывается огромное количество. При этом в зависимости от типа организации используются только определенные из них.

«Активный» дебет

Любой счет принадлежит к одной из трех групп «Бухгалтерского баланса». Он может быть активным, пассивным либо активно-пассивным. В первой категории дебет выступает как приходная часть. Например, поступление материалов на склад от поставщика. В данная запись (проводка) будет выглядеть следующим образом:

В данном случае смысл понятия «дебет» как «сокращение того, что есть в наличии» относится к оппоненту. То есть наличие материалов уменьшилось у поставщика. И организация выступаете его дебитором. Для равновесия необходимо оплатить передачу материалов по условиям, прописанным в договоре.

Второй вариант

Кроме активной, дебет может занимать и противоположную позицию. Это происходит, когда счет, по которому осуществляется операция, пассивный. Рассмотрим пример: организация взяла на сумму 10 тысяч денежных единиц. Для учета этого поступления на счета организации определяется счет проведения операции. В данном случае ним является 90-й номер «Краткосрочные кредиты и займы».

По дебету счета отражается поступление денежных средств и, что в данном случае нас интересует больше, возросшая задолженность организации перед финансовым институтом.

Если предприятие выплачивает кредит, то появляется запись и с правой стороны. Например: организация взяла краткосрочный кредит на сумму 10 тысяч денежных единиц и внесла в счет его погашения 1000 денежных единиц. Тогда проводка будет выглядеть следующим образом:

То есть, получив кредит от банка, компания становится его дебитором (она уменьшила имущество банка на указанную сумму). В свою очередь, погашая задолженность, компания выполняет еще одну функцию. Она кредитует финансовый институт (увеличивает ему наличие денежных средств). Одновременно с данным процессом организация сокращает свою Сальдо означает остаток. Рассчитывается дебет счета за определенный промежуток времени: месяц, квартал, год.

Заключение

Обобщив все вышеперечисленное, сделаем вывод: что такое дебет? Самое главное - это прием записи в бухгалтерском балансе той или иной организации. Дебет означает увеличение количества поступивших материалов, денежных средств и прочих ценностей. Запись данных операций, как правило, начинается на первое число и заканчивается в последний день отчетного месяца. Если счет пассивный, то дебет показывает уменьшение денежных средств организации или ее возросшую задолженность перед сторонними организациями. Как и для активных операций, здесь в качестве периода выбирается месяц.

«Кредит и дебет: что это такое простыми словами в бухгалтерии?» - такой вопрос можно часто услышать в консалтинговом агентстве, когда заключается договор на бухгалтерское обслуживание. Во многих случаях частные предприниматели, имеющие отличные навыки в своем деле или ремесле, достаточно сложно справляются с обучением бухгалтерскому учету. Между тем по опыту проблема понимания связана со сложностью и объемностью материала, когда предпринимателям нужны простые азы хозяйственного учета, с помощью которых можно вести элементарную бухгалтерию.

Кредит (ударение на первый слог) и дебет - что это такое? Эти термины используются в двойной записи хозяйственного учета. Его будет проще представить в виде двух столбиков. В левом столбике записывается приход или дебит (ДТ), в правом — расходы или кредит (КТ). Благодаря этим понятиям появилось два широко употребляемых термина: дебитор — это то лицо, которое оплачивало или передавало средства, имеющие финансовое выражение, кредитор - это лицо, которому вы оплачивали или должны определенную сумму.

В хозяйственной деятельности финансовыми специалистами часто употребляется понятие кредиторская и дебиторская задолженность. Понимание этих терминов не может быть сведено доходам и расходам, а связано с так называемой «двойной записью». Практическим примером появления кредиторской задолженности может быть следующая операция. Обычно поставка продукции осуществляется после оплаты, но во взаимоотношениях между фирмами хозяйственные операции могут быть проведены в обратном порядке.

Например, сначала поставщик поставляет товар на сумму N, она вносится в ДТ в виде суммы приобретенного товара. Далее может быть два варианта действий. Производится оплата за товар, которая записывается в КТ, проводка оказывается закрытой и по ней нет задолженности. Второй случай подразумевает, что ваш ИП или фирма не оплачивает полученный товар и формируется кредиторская задолженность. Может иметь место и обратный случай, когда сумма за товар оплачена и внесена на ДТ, при этом не была произведена поставка товара — это пример формирования дебиторской задолженности.

Совет финансового юриста! В обзоре рассматривается несколько возможностей ведения учета для начинающего бизнеса. При этом можно посоветовать сразу использовать полную форму, но сокращенный набор бухгалтерских счетов, минимальный набор первичных и регистрационных документов.

Хозяйственная деятельность и бухгалтерский учет: история появления и ключевые принципы

Перед началом бизнес-деятельности обязательно нужно освоить азы бухгалтерии, это поможет быстро и безошибочно включиться в работу. Вместе с тем, найти простой и доступным самоучитель по хозяйственному учету, где описывается необходимый набор операций, довольно сложно. Как правило, в группах обучения бухгалтерии сразу переходят к изучению программного пакета 1С и сложных проводок, которые не нужны небольшой фирме или частному предпринимателю.

Двойная запись

Для начала работы достаточно знать и понимать необходимые основы учета. Следует учитывать, что хозяйственный учет - это не порождение современности. Первые упоминания о ведении хозяйственных финансовых операций относятся к 1391 году, итальянский историк Зерби впервые описал «двойную запись», которая является основополагающим принципом современного учета. Автором современной двойной записи хозопераций считается монах-итальянец Лука Пачоли (1445-1551). Он издал свой труд «Трактат о счетах и записях», где подробно описал, что такое «двойная запись», учет и счет.

За период в несколько столетий сформировалось понятие хозяйственного учета. Он представляет собой количественное и качественное отражение деятельности с целью управления хозяйственным процессом. За весь период существования финансовых отношений совершенствовались формы учета, но в его основе лежит именно двойная запись.

Составляющие хозяйственного учета в бизнесе

Хозяйственный учет можно представить в виде совокупности учетных действий:

- бухгалтерский учет: подразумевает фиксацию всех типов денежных операций;

- оперативный: представляет собой способ учета во время работы предприятия;

- статистический: осуществляется методом сбора данных о хоздеятельности.

Из всех трех направлений учета законодательно регулируется только бухучет. Сбор оперативных данных о работе предприятий предприниматели могут вести на свое усмотрение. Для фирм, ведущих деятельность, необходимо сделать и провести по приказу предприятия учетную политику, которая отражает особенности ведения учетной деятельности, выбранные предприятием формы и методы с выполнением требования рациональности ведения управленческой деятельности. При этом большая часть принимаемой учетной политики регламентируется существующим российским законодательством.

Бухгалтерский учет, по определению, должен обеспечивать полное (!) отражение в отчетности всех хозяйственных действий и операций, имеющих оценку в количественной форме, оцениваемую денежно. Иными словами, каждая операция на предприятии должна быть зафиксирована бухгалтером и отражена в бухгалтерской документации фирмы. Это довольно редко реализуется на фирмах, что связано с желанием предпринимателей снизить налоговую нагрузку, а также в связи с упрощением регистрации движения фин.средств.

Понятно, что в оригинальном изложении двойная запись изобреталась именно для учета всех операций хоздеятельности для расчета реального финансового результата. В наших реалиях, как правило, ведется «чистый» учет для отчетности в налоговую и дополнительный «сплошной» фин.учет для собственных целей. Такая форма породила понятие двойной бухгалтерии.

Чтобы уйти от такой практики, особенно на малых предприятиях, была предложена упрощенная система налогообложения (УСН), также подразумевающая упрощенную форму учета. При открытии собственного бизнеса и подачи документов на регистрацию следует сразу приложить заявление о переходе на упрощенную систему налогообложения, что упростит и расчеты.

Упрощенная и полная система налогообложения

Упрощенная система налогообложения в РФ (УСН) может практиковаться фирмами при условиях, что:

- общее число сотрудников меньше 100;

- годовой оборот не достигает 60 млн рублей;

- стоимость постоянных активов предприятия до 100 млн рублей.

- для других юр.лиц до 25%;

- УСН не могут пользоваться предприятия с филиалами и операционными офисами за пределами города регистрации.

Согласно норм и требований ФНС, работающее юр.лицо может перейти на УСН, если ее доход по итогам 9 месяцев был меньше 45 млн рублей. При переходе на УСН предприятия и ИП могут не платить и ряд налогов, но выплачивают налоговые платежи по единой ставке и упрощенной расчетной формуле с суммы доходов или «доходы минус расходы».

Предприятие может выбрать удобную форму расчета налогов из доступных возможностей:

- 6% от всей доходной части, ставка процента не пересматривается;

- 5-15 % (зависит от принятых региональных нормативов) от суммы «доходы минус расходы».

Форму подсчета налогов выбирают с учетом бизнес-деятельности. Если вы получаете доходы за услуги, практически не подразумевающие расходы в процессе выполнения, выбирайте форму расчета налога от доходной части. Если подразумевается производство продукции с расходами на сырье и труд персонала, выплачивается налог с суммы «доходы минус расходы».

Подробнее о упрощенной системе налогообложения можно почитать по ссылке на федеральном ресурсе www.nalog.ru. Нас же интересует вопрос ведения бухгалтерской документации. Этот вопрос также подробно изложен на федеральном ресурсе.

Общие положения по поводу ведения регистрации финдеятельности предприятиями на УСН следующие:

- с 2013 года вести учет должны все юр.лица кроме ИП;

- для официальный предпринимателей допускаются упрощения;

- при УСН используются упрощенные способы ведения хозучета.

Допустимые формы при УСН:

- полная с применением при записях проводок «двойной записи» (ДТ/КТ) и фиксирующих регистров;

- сокращенная с применением в проводках «двойной записи» без фиксирующих регистров учета;

- простая, без формы проводок по методу «двойной записи».

Иными словами, рассматриваемая нами форма бухгалтерского учета с разноской операций на дебетовые и кредитовые счета относится к полной и сокращенной форме. При этом предприятие может выбрать простую форму учета без «двойной записи». К основным признакам учета на упрощенной системе относится следующее:

- полный учет представляет собой общеустановленную форму, но с некоторыми упрощениями, например, сокращается план счетов, упрощаются регистры учета, этот вид используется предприятиями с разносторонней деятельностью;

- сокращенный учет ведется с помощью «двойной записи» в единой таблице, где отражаются все хозяйственные операции в КТ или в ДТ, его используют предприятия с однообразной деятельностью, требующей использования всего нескольких бухгалтерских счетов;

- простой способ подразумевает ведение книги учета операций в виде таблицы, но без двойной записи, часто применяется микропредприятиями.

Совет финансового юриста! Выбирайте для себя наиболее подходящую и доступную форму учета. Если испытываете проблемы с первыми шагами в ведении учета, обратитесь к преподавателю ВУЗа с просьбой помочь в разработке плана счетов, учетной политики, первичных документов и регистров учета. Такая консультация поможет разобраться со спецификой, организовать учет оптимально и сделать его собственноручно.

Учетная политика

После того как вы определились с формой хозучета по упрощенной системе налогообложения, нужно оформить и провести по приказу Учетную политику предприятия, в которой отражаются:

- используемые регистры первичного и вторичного учета;

- план счетов для финансовых проводок предприятия;

- методы подготовки первичной бухгалтерии (документы);

- выбранная форма бухучета;

- особенности хранения первичной документации;

- нормы документооборота;

- применение стандартов бухучета (ПБУ), например, речь может идти о международной системе бухгалтерской отчетности (МСФО) и др.

При обсуждения правил ведения учета с двойной записью интересуют первые четыре пункта, при УСН по форме 2 не ведутся регистры учета. Теперь можно разобраться первичным хозучетом и разносом операций на ДТ и КТ рабочих счетов.

ДТ/КТ: разноска операций по «двойной записи»

Проведение операции по бухгалтерии подразумевает фиксацию проводки в виде первичных документов: приходного ордера, кассового чека о приеме денежных средств, накладной о передачи материальных ценностей или акта приемки-передачи о предоставлении услуг. Первичные документы могут быть использованы разработанные на предприятия или стандартные, установленные правилами ФНС.

Рабочий план подразумевает использование унифицированных бухгалтерских счетов для проведения финансовых операций по бухгалтерии. Принцип двойной записи неотъемлемо связан с планом счетов, которые используются при отражении финансовых операций.

При использовании счетов следует различать особенности проводок по счетам и их типы:

- активные счета: разница вычисляется до ДТ счета;

- пассивные счета: разница записывается до КТ счета;

- активно-пассивные счета могут иметь одностороннее или двухстороннее сальдо.

Двойная запись - это общепринятый принцип полной регистрации хозопераций в виде проводок на счетах с использованием принципа тождественности, который определяет равенство объема оборота по ДТ и по КТ взаимосвязанных (корреспондирующих) счетов. С использованием этого метода каждая проводка отражается зеркально на двух счетах.

Приведем пример: предприятие занимается куплей-продажей запасных частей, деньги принимаются наличными (по кассе) и безналичному расчету.

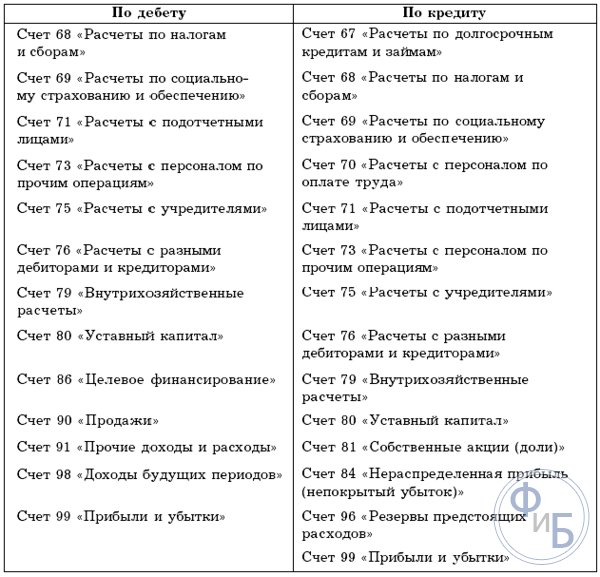

Используемый план счетов (утвержденный план счетов можно найти на федеральном сайте):

- Счет 50: «Касса»;

- Счет 51: «Расчетные счета»;

- Счет 60: «Расчеты с поставщиками и подрядчиками»;

- Счет 10: «Сырье и материалы».

Совет финансового юриста! Вверху отражен ограниченный список плана счетов, который для реального предприятия будет значительно расширен. Например, если на фирме есть сотрудники и им оплачивается заработная плата, нужно включить счет 70 «Расчеты с персоналом по оплате труда» или же в случая уставного капитала нужно использовать счет 80 «Уставной капитал».

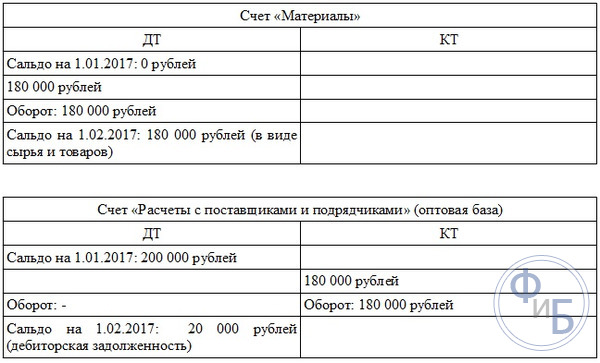

Сальдо на 1.01.2017:

- по счету «Касса»: 30 рублей;

- по счету «Расчетные счета»: 1500 000 рублей;

- на ДТ «Расчеты с поставщиками и подрядчиками» (оптовый поставщик): 200 000 рублей;

- на КТ «Расчеты с поставщиками и подрядчиками (магазин): 640 000 рублей.

Операции за январь 2017 года:

- поступило в кассу с банковского счета (сч. 61) предприятия на хозяйственные нужды (сч. 50) 600 рублей;

- поступили на склад товары от оптового поставщика на 180 000 рублей: материалы увеличились на 180 000 рублей (по ДТ счета «Материалы), на ту же сумму по КТ счета «Расчеты с поставщиками и подрядчиками» увеличилась задолженность предприятия.

- перечислены средства магазину 600 000 рублей по долгу, на КТ «Расчетные счета» отражается 600 000 рублей, а на ДТ «Расчеты с поставщиками и подрядчиками та же сумма.

Как это будет выглядеть в проводках по счетам, показано в инфографике:

На иллюстрациях хорошо видны активные, пассивные и активно-пассивные счета. Также хорошо проиллюстрирована простота и понятность принципа «двойной записи». В самом начале бизнеса можно вести учет полностью самостоятельно, используя сокращенный план счетов. Такой подход поможет вести правильный и прозрачный учет, а также существенно сэкономить средства на ведение бухгалтерии.

Альтернативой самостоятельному ведению учета может быть заключение договора с консалтинговой фирмой, которая будет вести учет на основании «первички» и регистров учета. Для небольшой фирмы лучше это делать самостоятельно и на своей базе, чтобы исключить ведение двойной бухгалтерии. Кроме того, понимание владельцами бухгалтерских основ позволит им успешно развивать бизнес в будущем.

Регистры учета

Регистры бухучета являются важным систематизирующими документами проведения финансовых операций. Эти формы используются только при полной системе бухгалтерского учета и представляют собой счетные таблицы, в которых группируются хозяйственные данные о деятельности фирмы.

Регистры различают:

- по степени обобщения данных;

- по назначению;

- по внешнему виду.

Существует целый ряд форм отображения данных об операциях с помощью хронологических, синхронических комбинированных регистров, в виде карточек с отражением ДТ И КТ. Нужно отметить, что некоторые формы отражения финансовых операций в хозяйственном учете с помощью регистров уже являются морально устаревшими. В работе малого предприятия лучше всего использовать обычные хронологические регистры, учитывающие операции по мере их наступления, или вовсе от них отказаться при небольшом количестве операций, когда можно разносить данные по счетам сразу из первичных документов.

Первым учетным документом, с которым придется столкнуться предпринимателям, будет «Журнал движения финсредств». В нем указываются суммы прихода, расходы и баланс после каждой операции. В Журнале учета движения денежных средств данные отражаются по ДТ/КТ с использованием и без использования «двойной записи». Альтернативой может быть Единая книга при учете без «двойной записи».

Самыми распространенными регистрами при полном учете являются бухгалтерские книги, а также различные виды учетных карточек. Для записи можно использовать линейно-позиционный метод или шахматный. Чтобы не допустить ошибку в учете, лучше применять самые простые регистры. Их нужно разрабатывать на основе № 402-ФЗ «О бухгалтерском учете: регистры...».

В самом простом случае используют следующие регистры учета:

- регистр учета заработной платы;

- регистр учета расчетов в Фондами (оплата налогов и социальных взносов);

- регистр начисления амортизации (при наличии оборудования);

- расчет амортизации;

- регистр-расчет стоимости списания реализованных товаров (отражается по цене покупки);

- регистр учета реализации;

- регистр учета прибыли и другие.

За помощью составления регистров учета для вашего предприятия с учетом специфики также лучше обратиться к академическому специалисту. Вы получите весь набор документов, которые нужно будет только заполнять.

Бухучет для микропредприятий с помощью Единой книги и учета на основе регистров

Для микропредприятий самым оптимальным вариантом будет отражение операций в Единой книге и их учет кассовым методом. Это обозначает, что все операции покупки проводятся через кассу и затем попадают на расчетный счет. Этот вид учета регламентируется ПБУ 1/2008. Это положение не исключает использование кассовых ордеров, карточек учета материалов и прочих регистров.

Обратите внимание, что перейти на новую форму учета можно только в конце отчетного периода, это фиксируется либо в приказе и сопутствующих документах об Учетной политике. При увеличении количества операций следует использовать двойную запись, так как прямые методы учета не только не эффективны, но и могут привести к серьезным ошибкам.

При применении сокращенной формы учета с «двойной записью» алгоритм учета малого торгового предприятия имеет следующий вид:

Для учета первичных документов используют мемориальный ордер, в котором также указывается на ДТ и КТ какого счета разносится операция:

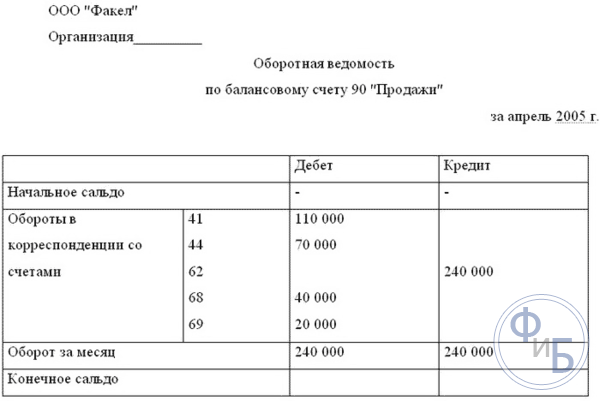

Оборотная ведомость по бухгалтерским счетам будет выглядеть следующим образом:

Тогда оборотная ведомость в проводке будет содержать информацию движения средств по ДТ и КТ корреспондирующих счетов:

В результате переноса данных получают оборотно-сальдовую ведомость, которая содержит данные о движении средств в активах и пассивах:

Приведенные примеры документов подробно иллюстрируют практическое использование понятий дебета и кредита с использованием методики «двойной записи» для ведения бухучета. Данный метод отражения хозопераций только на первых порах представляет сложность для понимания, как только будет проведено несколько операций таким способом, способ ведения учета покажется очень удобным и простым. При ведении учета рекомендуем использовать только необходимый набор документов, в этом случае услуги бухгалтера просто не понадобятся, учет можно вести полностью самостоятельно.

Бухгалтерский учет многим кажется вещью трудной для понимания, запутанной и даже таинственной! Но нет ничего невозможно и разобраться можно даже в таком сложном предмете. Попробуем понять два основных термина, на которых, в принципе, держится вся система бухгалтерского учета.

Происхождение терминов

Сами слова «дебет» и «кредит» пришли к нам из латинского языка. Слово «дебет» означает долг, а «кредит» - верить. А с точки зрения бухгалтерии дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала), а кредит наоборот – уменьшение актива и увеличение пассива. Именно так, это не просто приход и расход предприятия. При этом стоит знать, что в отличие от банковской сферы, где заемные средства называют креди́том, бухгалтерский термин «кре́дит» произносится с ударением на первом слоге!

Впервые систему двойной записи в бухгалтерии предложил использовать математик Луки Пачоли в далеком 1494 году. На самом деле, он не изобрел чего-то нового – просто систематизировал принятую тогда у торговцев систему ведения учета. В двух словах двойная запись означает, что одно операционное действие отражается сразу в двух счетах ведения учета, как раз с использованием дебета и кредита.

Сразу уточним – все активы и обязательства компания учитывает на бухгалтерских счетах, регламентированных Планом счетов, утвержденным еще в 2001 году. В этом Плане каждый актив и пассив поименован, и имеет свой номер. Материалы учитываются на счете №10, расчеты с покупателями – на счете №62. Бухгалтеры говорят «10-й счет» и «62-й счет». Все хозяйственные операции компании, связанные с ее деятельностью, отражаются на этих счетах с помощью проводок. А что такое проводка? Это как раз та самая двойная запись с использованием дебета и кредита данных счетов!

Дебет и кредит для чайников на примере

Попробуем разобраться с этими понятиями. Возьмем отдельную хозяйственную операцию, на примере которой наглядно будет видно, как производится двойная запись и как при этом используется дебет и кредит.

Например, организация оплатила поставщику партию товара. Очевидно, что ее дебеторская задолженность, то есть та сумма, которую ей должны третьи лица или организации, увеличилась – перечисленная с расчетного счета часть денежных средств была отнесена бухгалтером на дебет 60-го счета, «Расчеты с поставщиками и подрядчиками». В то же время, компания лишилась части своих активов, ведь с расчетного счета ушла определенная сумма, и уменьшился актив на счете 51 – «Расчетный счет».

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений. Издревле сложилось, что при записи хозяйственной операции проводка всегда выглядит так: сначала идет дебет, затем кредит. Сейчас бухгалтера активно пользуются компьютерными программами, но даже там при открытии хозяйственной операции можно легко наблюдать эту структуру проводки – в таблице мы увидим слева дебет, а справа – кредит.

Итак, наша проводка будет выглядеть так: Дебет 60 Кредит 51, «Оплата поставщику за товар».

Далее компания получила оплаченный товар от поставщика. Что произошло? В первую очередь, увеличился актив организации под названием «Товары», счет 41, ведь количество товара на складе выросло. И в то же время уменьшилась дебеторская задолженность поставщика перед компанией – опять же фигурирует счет 60, но уже по кредиту.

Дебет 41 Кредит 60, «Поставщик поставил оплаченные ранее товары».

Вот так работает система двойной записи, и можно наглядно увидеть, каким образом происходит учет на дебете и кредите счетов.

Финансовый бюджет крупной компании или любой российской семьи состоит из доходов, то есть денежных поступлений, и расходов - затрат на оплату услуг и приобретение товаров. В бухгалтерской сфере такие операции называют дебет и кредит. В статье рассмотрим ключевые понятия данных операций, а также определим, что значит дебетовый счет.

Счет «Дебет» и счет «Кредит» в бухгалтерском учете

Все хозяйственные операции экономического субъекта имеют два направления:

- Доходные, то есть те факты хоздеятельности, которые приводят к росту финансовых показателей, увеличению материально-технической базы, повышению платежеспособности и рентабельности предприятия.

- Расходные, которые направлены на приобретение товаров, работ или услуг, необходимых для обеспечения жизнедеятельности предприятия в целом. Например, оплата коммунальных услуг, начисление заработной платы персоналу, покупка материально-технических ценностей, ГСМ и сырья для производства.

Следовательно, дебет счета — это все доходные (приходные) операции и факты хозяйственной жизнедеятельности экономического субъекта, будь то обычный гражданин, семья или фирма. Кредит, соответственно, это расход.

Данные понятия широко используются в бухгалтерском учете и неразрывно связаны между собой. Так, основной метод ведения БУ — это отражение хозопераций методом двойной записи. Если говорить простым языком, то одна конкретная хозяйственная операция в жизни экономического субъекта регистрируется в БУ одновременно по дебету одного бухсчета и кредиту другого. То есть метод двойной записи и есть порядок составления бухгалтерских записей — проводок.

Дебет и кредит в балансе

Бухгалтерский баланс — это не просто отчет, который характеризует финансовые показателя деятельности компании. Это отражение результатов правильности регистрации хозяйственных фактов методом двойной записи.

Как это понять? Иными словами, при регистрации какой-либо сделки (операции, факта) в бухучете формируется проводка, которая затрагивает сразу два синтетических бухсчета. Причем для одного — операция отражается по дебету, а для второго — по кредиту. В итоге обороты по данным показателям сравниваются. Это приводит к тому, что левая сторона бухгалтерского баланса (активы) равна правой стороне (пассивы). Если возникают расхождения между активами и пассивами, то такая ситуация говорит о наличии ошибок в учете.

Активы баланса — это денежные, имущественные и нематериальное ценности, которые принадлежат компании. Обычно такие показателя формируются как сальдо по дебету бухсчета. Остаток по Дт счета — что это? Это данные о наличии денежных, имущественных и нематериальных активов организации. Дебетовый оборот — это операция по поступлению аналогичных показателей. Однако для пассивных бухсчетов действует прямо противоположные условия.

Пассивы баланса — это расходы, обязательства, а также источники, из которых сформировалось имущество и активы компании. Кредитовый остаток — это размер задолженности, а кредитовый оборот — расходная операция. Однако данное правило действует только для активных бухсчетов. Если БСЧ имеет пассивный признак, то кредит такого бухсчета является приходом (увеличением).

Что такое дебетовый счет в банке

Нередко понятие «дебет» из бухучета путают с понятием дебетового расчетного счета в банке. Однако данные понятия не имеют существенных различий. Следовательно, дебетовый счет — это какой счет?

Дебетовым признается тот р/сч, который открыт в банковской организации для размещения денежных средств клиента. То есть клиент (физическое либо юридическое лицо) открывает р/сч для хранения, вложения и расходования собственных денег. Примером могут быть банковские вклады (сберегательные книжки) либо банковские карты. Например, популярная зарплатная карта «Мир».

Запрет дебетования счета — что это

Некоторые банковские вклады имеют ряд ограничений и условий использования. Одним из таких ограничений является запрет дебетования р/сч. При открытии вклада с запретом дебетования клиент попросту не сможет вносить свои средства на данный р/сч. Иными словами, р/сч с запретом дебетования не предусматривает совершение приходных операций.

Однако некоторые банки могут временно блокировать возможность поступлений по банковским картам. Такая блокировка может быть вызвана сомнительными операциями по р/сч. Во избежание мошеннических действий сотрудник банка блокирует карту. Для разблокировки следует обратиться в ближайший офис банка.

Внедрение и использование УМК «Изучаем русский язык» в двуязычной образовательной среде

Внедрение и использование УМК «Изучаем русский язык» в двуязычной образовательной среде Система образования в индии как фундамент знаний и жизни

Система образования в индии как фундамент знаний и жизни Роман Вишневский – трейдер и владелец брокерской компании

Роман Вишневский – трейдер и владелец брокерской компании Николай Кольцов – биолог из будущего

Николай Кольцов – биолог из будущего